親の入院・介護費用は、親の口座から払うのが基本

そんなことはわかっていても、親の口座情報や懐事情なんて意外と知らないものです。同居であろうと、別居であろうと、コミュニケーションが取れていようと、ビミョウな関係であろうと、、親がまとめていたり、親子で確認していないと、わからなくて当然です。

親に限らず、配偶者やパートナーの口座だって全部把握していないのですから、そんなものです。

でも、親が入院したら、入院費用は誰かが支払わなければなりません。

本人の病状の事、入院に関わること、家のこと、、心配も不安もやらなければならないことも、暴力的なレベルで一気に襲ってきますが、支払いは支払い。払わなければなりません。

費用はどのくらいか、誰がどうやって払うのか、払えるのか、、心配も不安もつきませんが、大切なのは「払わなくていいものは払わないこと」。使える公的制度や相談窓口を知っているだけでも、近道が見えてきます。

【用意/確認しておきたいもの】

持病や、サプリメントなども含め日常的に服用しているものなどの情報も揃っていれば、かなり優秀レベルです。

両親が健在で、母親が管理、倒れたのが父親であれば、家のことも、お金のこともなんとかなります。でも、親が一人暮らし、管理している側が倒れた場合などは、探す・把握するだけでも大変なこともあります。

何かの機会に、親と確認しておくことは大切です。

入院設備のある多くの病院には、医療ソーシャルワーカーが配置されています。病院専属になりますが、その病院での入院や治療などを無料で相談できます。

入院の説明や手続きの際に、保証金や支払いのタイミング、費用の説明などがあります。その際に、その病院の「医療ソーシャルワーカー」を紹介や案内されることも多いです。

1日2日の短期入院であれば別ですが、1週間以上かかるようであれば、入院したら早々に相談しておくことをオススメします。ネット検索するより早いですし、間違いありません。

【相談できる内容は?】

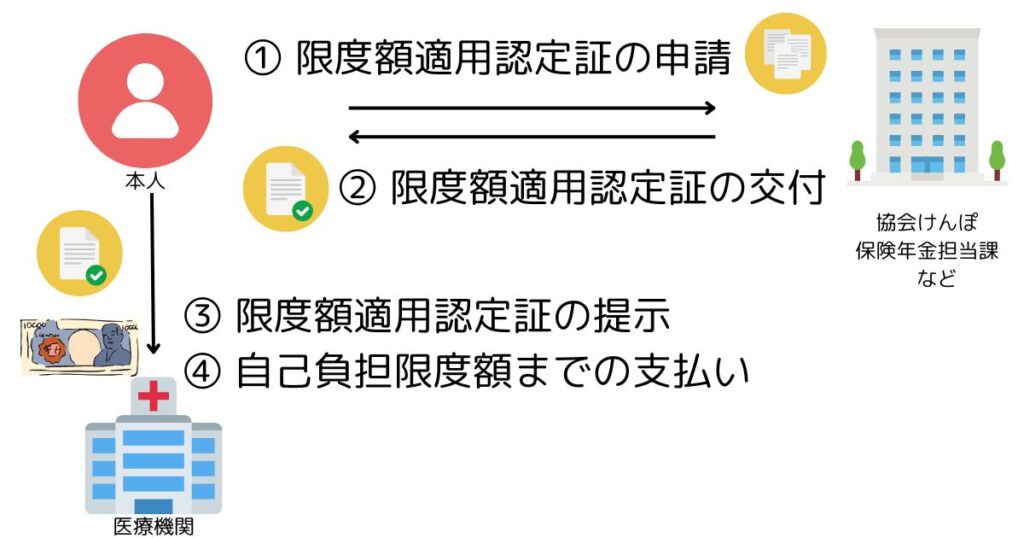

入院などで、その月に支払う医療費が高額になることが見込まれる場合には、加入している健康保険組合・協会に申請することで「限度額適用認定証」を交付してもらうことができます。

医療機関での支払い時に限度額適用認定証と保険証を提示することで、1カ月の窓口における支払いを、自己負担限度額まで抑えることができます。

高額療養費制度だけの場合、入院で1ヶ月で20万の医療費の請求・支払いがあるとします。69歳で世帯年収が250万の場合、1ヶ月の負担の上限は57,600円。差額142,400円は、後日払い戻されますが、3ヶ月程度かかります。でも、この制度を利用すれば、支払いは57,600円。後日の払い戻しではなく、今払わなくてすみます!

高額療養費制度(高額医療費支給制度)も、もちろん利用することになりますが、なにはともあれまずはコレ。交付まで1週間程度かかりますので、入院が決まり次第申請することをおすすめします。

【限度額適用認定証の申請先】

【必要書類】

2019年 協会けんぽ 埼玉支部の調査によると

「限度額適用認定証」の認知率はなんと35.6%。

3人に1人しか知らない制度らしいです。。

日本では、高額になった医療費をカバーする「高額療養費制度」が導入されています。

高額療養費制度(高額医療費支給制度)とは、1月(同じ月の1日~末日)に支払う医療費が、自己負担限度額を超えた場合に、超えた分が払い戻される制度です。

通常、保険証を持参して医療機関にかかると、窓口で負担する医療費は総額の1〜3割です。1月(同じ月の1日~末日)に支払う医療費が一定の額を超えた場合に、超えた分が払い戻されるのが高額療養費制度です。

その、「1月(同じ月の1日~末日)に支払う医療費が一定の額」の上限が自己負担限度額で、年齢や世帯、所得によって定められています。

人工透析など高額な治療を長期にわたり継続しなければならないケースでは、高額療養費の支給特例が設けられています。他にも1年間で制度を4回以上利用している場合など、計算方法や限度額が異なります。

| 適用区分 | 自己負担限度額 | |

|---|---|---|

| 個人ごと(外来) | 世帯ごと | |

| Ⅰ住民税非課税世帯(年金収入80万円以下等) | 8,000円 | 15,000円 |

| Ⅱ住民税非課税世帯 | 24,600円 | |

| 年収156万~約370万円 | 18,000円 (年間144,000円) | 57,600円 |

| 年収約370万円~約770万円 | 80,100円+(医療費-267,000円)×1% | |

| 年収約770万円~約1,160万円 | 167,400円+(医療費-558,000円)×1% | |

| 年収約1,160万円〜 | 252,600円+(医療費-842,000円)×1% | |

| 適用区分 | 自己負担限度額(世帯ごと) |

|---|---|

| 住民税非課税者 | 35,400円 |

| ~年収約370万円 | 57,600円 |

| 年収約370~約770万円 | 80,100円+(医療費-267,000円)×1% |

| 年収約770~約1,160万円 | 167,400円+(医療費-558,000円)×1% |

| 年収約1,160万円~ | 252,600円+(医療費-842,000円)×1% |

本人もしくは家族が、必要書類を提出もしくは郵送し申請します。

適用区分(前年度の年収や世帯)によっても異なります。申請書をよく確認し、不明点は申請先に確認しましょう。

【高額療養費制度の申請先】

【必要書類】

申請には期限があります。診療を受けた翌月の1日から2年を経過するまでに行わないと時効により申請できなくなります

医療機関の窓口で医療費を支払い、申請をしても、払い戻しを受けるまでに3か月以上かかります。

これは、病院の診療報酬明細書や被保険者からの申請書類の確認に時間がかかるというシステム上の問題なので、どうにもなりません。払い戻しを受けるまでは、自己負担限度額を超える分を自分で立て替えることになります。

高額療養費制度で、後々支給される分を窓口で建て替える必要がなくなる公的制度もあります。

市区町村の窓口や、健康保険組合・協会への申請は必要になり手間はかかりますが、一時的な持ち出しは減ります。

しかも、公的制度であり、頭を下げてお願いする借金とは異なりますので、後ろめたさ等は一切感じることなく利用することができます。

高額療養費受領委任払い制度とは、国民健康保険加入者が、高額療養費制度で自己負担限度額を超えた分の支給を受領する権限を医療機関等に委任する制度です。

保険加入者ではなく、医療機関に直接支払われるため、本人が窓口で支払う金額は限度額内に留めることができ、一時的な負担が軽減されます。

【高額療養費受領委任払い制度の申請先】

【必要書類】

高額医療費貸付制度とは、高額療養費制度で自己負担限度額を超えた分の支給されるまでの間の無利子の貸付制度です。

限度額適用認定証の提示ができない場合、医療機関の窓口で自己負担限度額の上限を超えた分も支払う必要があります。上限を超えた分は支給されますが、3ヶ月程度かかります。

そのため、当座の医療費の支払いに充てる資金として、高額療養費支給見込額の8割相当額を無利子で貸付を行う制度があるのです。

貸付金の返済は、高額医療費の給付金の支払いが充てられますので間違いもありませんし、無利子ですから必要に応じて利用する方がいい制度です。

【高額医療費貸付制度の申請先】

【必要書類】

傷病手当金制度は、健康保険に加入している本人が働いている場合には申請できますが、自営業者、個人事業主、老齢年金受給者であれば、対象外です。

医療費控除とは、病気やケガで医療費が多額になった場合に、所得控除が受けられる制度です。

年間に支払った医療費が10万円(総所得金額等が200万円未満の場合、総所得金額等の5%)を超えた分が医療費控除の対象となります。

確定申告で超過分を申請することができますが、申請時期が決まっています。年中自由に申請できるわけではありません。

医療保険などで支給される入院給付金や高額療養費などは、実際に支払った医療費の総額から除かれて計算されます。また、同じ世帯でも、異なる健康保険加入者分が合算されないなど、いくつか条件もあります。

生活保護は、国民年金や厚生年金、傷病手当金などがあっても最低生活費以下の額であれば、足りない分が支給される公的な制度です。

実際には、申請の書類を揃えるのも大変ですし、行政の水際対策でかなりハードルは高めです。

公的な制度が利用できない、間に合わない、知らないなど事情によっては、高額な医療費の支払いを自力でなんとかする必要があります。比較的ハードル低めではありますが、後々苦労することもあるのでご注意ください。

翌月一括払いや、ボーナス払いなど、支払いに問題がない場合には、クレジットカード払いはオススメです。

現金で支払うよりも、実際に支払う期日は1ヶ月程度後になりますし、ポイント還元などもありますので、多少なりとも負担軽減されます。

次の支払日に無事引き落としができない場合には、滞納により遅延利息がかかります。延滞が長引いた場合には、信用情報に「延滞」と登録されることになり、今後の生活への影響もあります。

リボ払いでは、月々の返済額は少額ですが、長期に渡り高率な利息がつきますので、かなり無駄です。

入院費を工面するために、家族や親族に援助をお願いする場合、事情により返済が遅れる場合など、相手にも迷惑がかかりますし、身内の信頼を失いかねません。

医療ローンは、銀行や信販会社が提供しているサービスですから、10〜15%の利息がかかります。仕方がないとは言え、利息も含め総額どの程度負担するのかを確認してからローンを組む必要があります。

医療費の支払いが困難な場合の解決にはいくつかありますが、絶対に避けるべきものもあります。

【医療費が払えない場合でも避けるべき解決法】

翌月などに間違いのない収入があり、支払いに問題がない場合を除き、絶対に避けるべき方法です。キャッシングやカードローンなどは金利が高いため、翌月全額返済できる金額でなければ、長期に渡り不要な金額を支払い続けることになります。

なお、○○プランナーやら、○○コンサルやら、○○専門家であっても、カードローンやキャッシングを紹介・お勧めしているようであれば、信用しないことを強くおすすめします。

*****

急な入院の場合、本人もですが家族もかなり大変です。いろいろ調べている時間的精神的余裕がないこともあり、気がついた順に、言われるがままに、事をこなし支払いをすることになりかねません。

金銭的に余裕がある場合には、後日払い戻しされる高額療養費制度(高額医療費支給制度)や医療費控除を利用すればいいのですが、支払いが困難な場合、不安がある場合には、できるだけ早く公的制度を利用することが必要です。

申請が必要になりますので、手間や難しさを感じるかもしれませんが、今払うべき金額が減りますので、その後の生活への負担感が違います。市区町村や加入している健康保険によっても名称や手続き、申請書類等が異なることもあります。

自力で調べることもできますが、そんなときこと医療ソーシャルワーカーに相談してみてください。あなたに必要な情報を提供してくれるはずです。